「本を読んだからって、すぐに給料が上がるわけじゃないでしょ?」

その通りです。

今日1冊読んでも、明日の口座残高は増えません。

しかし、それはNISAで「今日1万円投資しても、明日のお金は増えていない」のと同じことです。

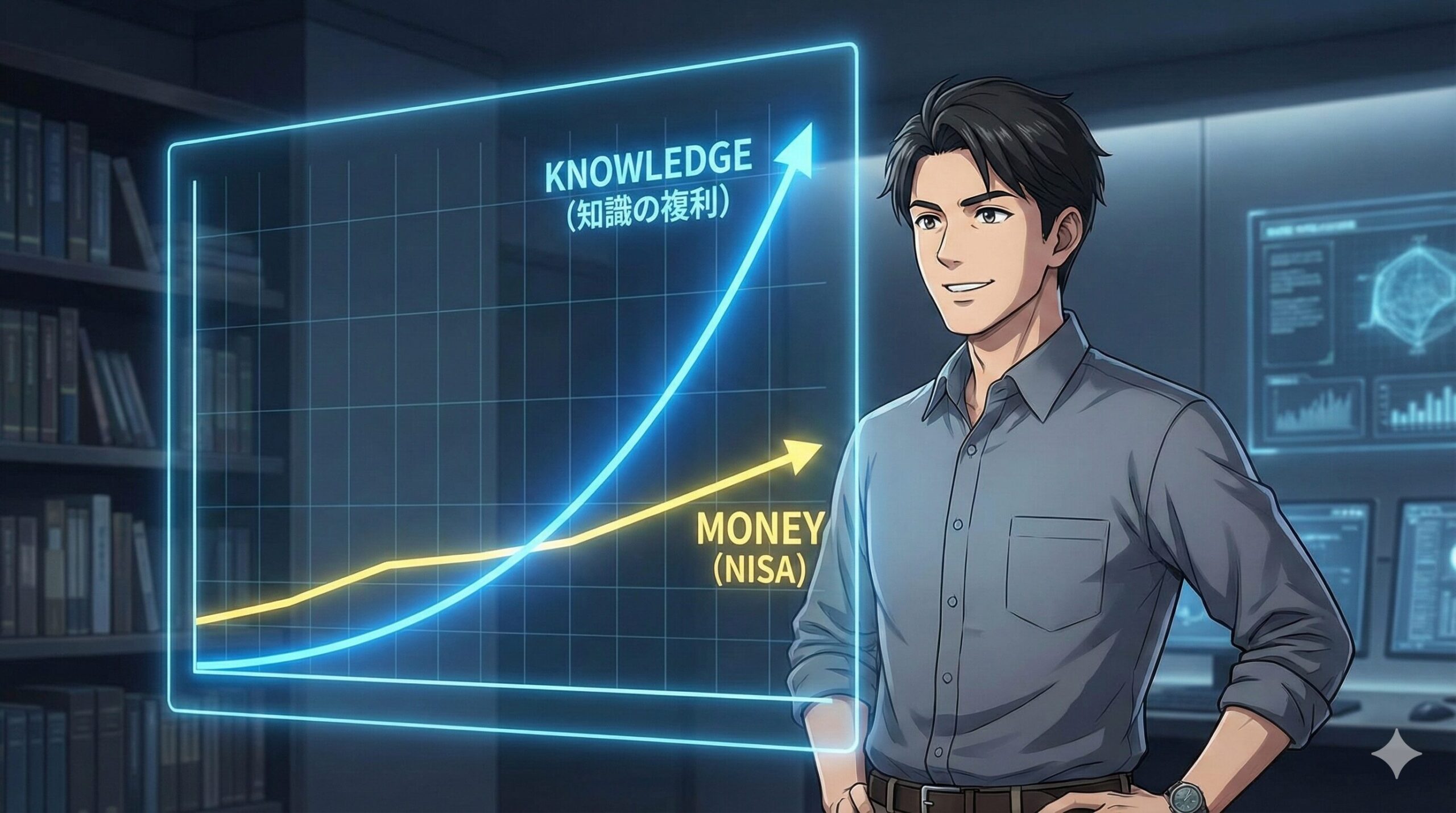

私たちは投資において「複利(利子が利子を生む効果)」の威力を知っています。

しかし、多くの人が「知識にも複利が働く」という事実を見落としています。

今回は、測量士補の視点で「自己投資のリターン曲線」を分析し、なぜ年間100冊の読書が、将来的にS&P500を凌駕するパフォーマンスを叩き出すのかを解説します。

知識は「足し算」ではなく「掛け算」

測量の世界では、基準点(A)が決まれば、そこからB、Cへと網を広げていけます。

知識も同じで、1つの知識がベースとなり、次の知識の吸収スピードを加速させます。

例えば、「会計」の知識がある状態で「マーケティング」の本を読むとします。

すると、「単に売る方法(マーケティング)」だけでなく、「利益が出る売り方(会計×マーケティング)」という、より高度な戦略が一瞬で理解できるようになります。

これが知識のクロスオーバー(掛け算)です。

本を読めば読むほど、脳内のフックが増え、新しい情報の定着率が飛躍的に高まるのです。

「年収」と「読書量」の残酷なデータ

ここで、少しシビアな現実を直視しましょう。

アメリカのビジネス誌の調査によると、富裕層と貧困層の読書習慣には決定的な差があります。

- 年収300万円以下の層:読書習慣があるのは数%のみ

- 年収3000万円以上の層:88%が毎日30分以上読書している

「金持ちだから時間があるんだ」というのは逆です。

「学び続けたから、時間とお金の自由を得た」のです。

私が年間100冊を目標にしているのは、単なる趣味ではありません。

この「上位層の思考回路(OS)」を自分にインストールし続けるための、生存戦略なのです。

NISAとの決定的な違い

NISA(株式投資)の平均リターンは年利5〜7%です。

一方、自己投資のリターンは青天井です。

2000円の本で学んだスキルがきっかけで副業が成功し、月5万円稼げるようになれば、その利回りは一撃で3000%(30倍)を超えます。

まとめ:脳内資産は暴落しない

株価は暴落することがあります。

会社が倒産することもあります。

しかし、あなたが蓄えた「知識」と「知恵」だけは、誰にも奪われませんし、決して暴落しません。

最強のポートフォリオは、金融資産(NISA)と、無形資産(知識)の両持ちです。

まずは今日、通勤時間の10分だけで構いません。

スマホゲームではなく、オーディオブックを再生してみてください。

その小さな「10分の投資」が、10年後に巨大な複利となって、あなたと家族を守る防壁になります。

📚 知識の複利を体験するなら

「何から聴けばいいか分からない」という方は、まずは世界的なベストセラーから入るのが鉄則です。

歴史の淘汰を生き残った「名著」には、それだけの理由があります。

👇 私の思考の土台を作った「投資×自己啓発」本

コメント